deneme

Günlük Ekoloji ve İklim Politikası Raporu

Tarih: 14 Mart 2026

Kapitalizmin Isınan Çarkları ve Yaşamın Direnişi

Bugünkü veriler, karşımızda duran krizin sadece bir “karbon molekülü” meselesi değil, doğrudan bir sistem krizi olduğunu bir kez daha yüzümüze çarpıyor. Copernicus’un sunduğu 1,41°C‘lik ısınma verisi, aslında kâr hırsının atmosfere izdüşümüdür. Bu ısınmanın faturasını, bugün Bangladeş’teki bir tekstil işçisi kadın ile Adıyaman’da arazisi kamulaştırılan bir köylü aynı “sınıfsal kader” ile ödüyor.

Resmi Gazete’deki TPAO kararları, devletin ekolojik krizi çözmekten ziyade, fosil yakıt ekonomisini ayakta tutmak için “olağanüstü hal” yetkilerini (kamulaştırma) kullandığını gösteriyor. COP31 Antalya hazırlıkları ise, iklim adaletini piyasa mekanizmalarına kurban etme girişimidir. Avustralya ve Türkiye arasındaki “müzakere ortaklığı”, aslında fosil yakıt devi ülkelerin statükoyu koruma çabasından başka bir şey değildir.

Yerelde yükselen 550 yeni kampanya, umudun parlamentolarda değil, sokakta ve tarlada olduğunu hatırlatıyor. Ekoloji mücadelesi, feminizmle ve sınıf mücadelesiyle birleştiği ölçüde bu yangını söndürebilir. İklimi değil, sistemi değiştirecek olan irade; mülksüzleştirilenlerin, emeği sömürülen kadınların ve geleceği çalınan gençlerin ortak sesidir.

Dünyadan ve Türkiye’den Gelişmeler

- Copernicus Verileri: Şiddetli Adaletsizlik Döngüsü Copernicus İklim Değişikliği Servisi’nin (C3S) son verilerine göre, Şubat 2026 küresel olarak kayıtlara geçen en sıcak beşinci Şubat oldu. Küresel ısınma düzeyi Aralık 2025 itibarıyla sanayi öncesi dönemin 1,41°C üzerine çıkmış durumda. Bu rakam, kapitalist büyüme fetişizminin bizi 1,5°C eşiğinin kıyısına nasıl ittiğinin somut kanıtıdır. Kuzey Afrika ve Batı Avrupa’da görülen aşırı yağışlar, altyapısı piyasalaştırılmış kentlerde en çok güvencesiz işçileri ve göçmen mahallelerini vurmaktadır.

- Türkiye’nin Enerji Siyaseti: Fosil Yakıt Israrı ve Kamulaştırma Resmi Gazete’nin bugünkü sayısında (14 Mart 2026), TPAO’nun Diyarbakır’daki petrol arama sahasının genişletilmesine ve Adıyaman’da yeni kuyular için taşınmazların kamulaştırılmasına dair kararlar yayımlandı. “Enerjide tam bağımsızlık” retoriği altında, mülksüzleştirme politikalarıyla köylülerin arazilerine el konulmakta ve ekosistem yıkımı derinleşmektedir.

- Toplumsal Mücadeleler: Nükleerden madenciliğe kadar geniş bir yelpazede sürdürülen bu mücadele, yerel direnişlerin sınıfsal karakterini ve yaşamı savunma kararlılığını bir kez daha gösterdi.

COP31 Eleştirel Değerlendirmesi: “Antalya’da Pazar Pazarlığı”

2026 Kasım ayında Antalya’da gerçekleşecek olan COP31 için hazırlıklar hız kazanırken, Çevre ve Şehircilik Bakanlığı’nın “enerji güvenliğini dışlamayan adil geçiş” söylemi dikkat çekiyor.

Küresel Güney Perspektifinden Eleştiri:

- Müzakere ve Temsiliyet: COP31 Başkanlığı Türkiye’de, “müzakere başkanlığı” ise Avustralya’da olacak. Bu ikili yapı, Küresel Kuzey’in (Avustralya) finansal ve teknolojik hegemonyasını korurken, Türkiye’nin ev sahipliğini bir “vitrin” olarak kullanma riskini taşıyor.

- Fosil Yakıt Çıkmazı: Türkiye’nin bir yandan COP31’e hazırlanırken diğer yandan (bugünkü Resmi Gazete verilerinde olduğu gibi) petrol ve kömür sahalarını genişletmesi, iklim diplomasisinin samimiyetsizliğini ve sermaye odaklı doğasını açıkça ortaya koymaktadır.

Günün Kritik 5 Bulgusu

- Isınma Durdurulamıyor: Küresel ısınma 1,41°C seviyesinde seyrediyor; 1,5°C hedefi yapısal bir dönüşüm (sosyalist planlama) olmadan imkansız.

- Mülksüzleştirme Tam Gaz: TPAO eliyle yapılan kamulaştırmalar, enerjide “kamu yararı” değil “sermaye yararı” gözetildiğini kanıtlıyor.

- Toplumsal Cinsiyet ve İklim: 8 Mart sonrası yayımlanan raporlar, iklim kaynaklı göç ve gıda güvensizliğinden en çok kadınların ve çocukların etkilendiğini, bakım emeğinin bu kriz dönemlerinde daha da ağırlaştığını gösteriyor.

- Adil Dönüşüm Sorunu: Bakanlıkların “adil geçiş” söyleminde işçilerin sendikal hakları ve istihdam güvencesine dair somut, sınıf temelli bir plan bulunmuyor.

- Yerel Direnişin Gücü: Türkiye genelinde 550 yeni çevre kampanyasının başlatılmış olması, taban örgütlenmesinin bürokratik zirvelerden daha etkili bir çözüm odağı olduğunu vurguluyor.

Kaynakça

- Copernicus Climate Bulletin – March 2026

- Resmi Gazete – 14 Mart 2026 Tarihli Kararlar

- Gazete Kadıköy – İklim Krizi İçin 3 Milyon İmza

- Politika Haber – EGEÇEP 20. Yıl Bildirgesi

- UNFCCC COP31 Antalya – SDG Knowledge Hub

14 Mart 2026 Resmi Gazete Ekoloji Dökümü

Bugünkü kararlar, “kamu yararı” kılıfı altında sermaye birikimini hızlandıran ve mülksüzleştirmeyi derinleştiren bir karakter taşımaktadır:

| Karar Türü | Bölge / Kapsam | İçerik ve Etki |

| Acele Kamulaştırma | Diyarbakır (Bağlar, Kayapınar) | TPAO tarafından yürütülecek petrol arama faaliyetleri için köylülerin tarım arazilerinin mülkiyetinin devlete geçirilmesi. |

| Maden Sahası İlanı | Kazdağları (Etekleri) | IV. Grup maden işletme ruhsat sahalarının genişletilmesi; bölgedeki su havzalarının ve orman bütünlüğünün tehlikeye atılması. |

| İmar Değişikliği | Muğla (Milas – Kıyıkışlacık) | Kıyı kenar çizgisi ihlali içeren “Turizm Gelişim Alanı” düzenlemesi; ekosistemin betonlaşmaya açılması. |

| Yönetmelik Değişimi | Çevresel Etki Değerlendirmesi (ÇED) | “Stratejik Yatırım” statüsündeki projelere halkın katılımı toplantılarında süre kısıtlaması ve itiraz süreçlerinin daraltılması. |

Yerel Platformların ve Hukukçuların Savunma Stratejileri

Ekoloji kolektifleri ve baroların çevre komisyonları, bu kararlara karşı üç ana koldan “İklim Adaleti” savunması başlatmış durumda:

1. “Kamu Yararı” Kavramının Sınıfsal Yeniden Tanımı

Hukukçular, Danıştay nezdinde açılacak davalarda “kamu yararı” kavramının sadece ekonomik getiri (petrol, maden) üzerinden değil, “ekolojik devamlılık ve halk sağlığı” üzerinden tanımlanması gerektiğini savunuyor.

- Strateji: TPAO’nun Diyarbakır’daki kamulaştırmasına karşı, gıda egemenliği ve yerel halkın geçim kaynaklarının yok edilmesinin “kamu zararı” olduğu tezi işleniyor.

2. Feminist Ekoloji ve Bakım Emeği Davaları

Özellikle Muğla ve Kazdağları’ndaki projelerde, çevre kırımının kadınlar üzerindeki özgün etkileri dava dosyalarına giriyor.

- Strateji: Suyun ticarileşmesi veya kirlenmesi sonucu kadınların artan karşılıksız bakım emeği (su taşıma, hane halkı sağlığı) ve müştereklerin gaspı, Avrupa İnsan Hakları Sözleşmesi (AİHS) 8. madde (Özel ve aile hayatına saygı hakkı) kapsamında savunuluyor.

3. COP31 ve Uluslararası Taahhütler Çelişkisi

Türkiye’nin COP31 ev sahipliği süreci, yerel davalarda bir kaldıraç olarak kullanılıyor.

- Strateji: Hukukçular, Paris İklim Anlaşması ve Türkiye’nin 2053 “Net Sıfır” hedefini hatırlatarak; yeni petrol kuyusu açmanın ve ormanlık alanları madene açmanın bu uluslararası taahhütlerle hukuken çeliştiğini (Anayasa m. 90 uyarınca) iddia ediyor.

Analiz Notu: Devletin “Acele Kamulaştırma” silahını bu denli sık kullanması, sermayenin kriz anlarında mülkiyet haklarını bile askıya alabilecek bir otoriterliğe evrildiğini gösteriyor. Bu noktada ekoloji mücadelesi, sadece ağaç koruma değil, doğrudan bir mülkiyet ve demokrasi kavgasına dönüşmüştür.

Günlük Ekoloji Raporu: 13 Mart 2026

Sermayenin Baharı, Doğanın Kışı

Şubat 2026 verileri masaya indiğinde, rakamların soğukluğu içimizi ısıtmıyor; aksine geleceğin ne kadar yakıcı olduğunu gösteriyor. Küresel ortalama sıcaklıkların 1,5°C sınırına dayandığı bu günlerde, Türkiye’nin COP31 ev sahipliği üzerinden kurduğu “iklim liderliği” retoriği, bütçe gerçekleriyle çarpışıyor. 2026 bütçesinde ekolojiye ayrılan payın reel olarak gerilemesi, devletin önceliğinin gezegeni yaşatmak değil, krizi yönetirken sermayeyi korumak olduğunu tescilliyor.

İklim değişikliği tarafsız bir doğa olayı değildir; o, bir sınıf mücadelesi alanıdır. Bugün tarlalarda aşırı sıcak altında çalışan mevsimlik işçilerin nefesiyle, klimalı odalarda karbon borsası yönetenlerin kâr hırsı arasındaki kavga büyüyor. Kadınların ev içindeki görünmeyen emeği, kuruyan su kaynakları ve artan gıda fiyatlarıyla daha da ağırlaşıyor. Antalya’ya giden yol, “sıfır atık” vitriniyle süslense de; kömürden adil bir çıkış planı yapılmadığı, işçilerin sağlığı kâr hırsına kurban edildiği ve doğa savunucularının sesi kısıldığı sürece bu diplomasi, bir tiyatrodan öteye geçemeyecektir. Bizim ihtiyacımız olan “yeşil diplomasi” değil, ekolojik adalettir.

Bugün, sermayenin “yeşil” makyajı ile gezegenin can çekişen gerçekliği arasındaki uçurumun derinleştiği bir güne uyandık. Antalya’da düzenlenecek COP31’e doğru geri sayım sürerken, resmi söylemler “güven ve işbirliği” pazarlıyor; ancak veriler, emekçilerin ve doğanın bu “işbirliğinin” neresinde olduğunu açıkça gösteriyor.

Dünyadan ve Türkiye’den Gelişmeler

- Copernicus Verileri: Isınma Durdurulamıyor: Copernicus İklim Değişikliği Servisi’nin son verilerine göre, Şubat 2026 küresel olarak kaydedilen en sıcak beşinci Şubat oldu. Küresel ortalama yüzey hava sıcaklığı 13,26°C olarak ölçüldü; bu da sanayi öncesi dönemin 1,49°C üzerindedir. Bu kritik sınırın (1,5°C) kapısında durmamız, kapitalist üretim biçiminin ekosistemi nasıl bir yıkıma sürüklediğinin bilimsel kanıtıdır.

- Türkiye’nin 2026 Bütçesi ve Ekoloji: 2026 bütçe tekliflerinde “Sürdürülebilir Çevre ve İklim Değişikliği” programına ayrılan ödenek, enflasyon etkisinden arındırıldığında reel olarak %30-35 oranında bir azalma gösterdi. Kamu kaynakları, iklim değişikliğine karşı toplumsal dayanıklılığı artırmak yerine, sermaye birikim süreçlerini destekleyen kalemlere kaydırılmaya devam ediyor.

- Resmi Gazete: Milli Parklarda Yeni Düzenleme: TBMM’den geçen ve bugün yürürlüğe giren yeni yasal düzenleme ile Milli Parklar Kanunu’nda değişikliğe gidildi. Doğa Koruma ve Milli Parklar Genel Müdürlüğü’nün yetkileri artırılırken, korunan alanlardaki yapılaşma ve yıkım süreçlerinin merkezileştiği görülüyor. Bu durum, yerel toplulukların ve ekoloji savunucularının karar alma mekanizmalarından dışlandığı “merkeziyetçi bir doğa yönetimi” riskini taşıyor.

Etki Analizi: Sınıf, Toplumsal Cinsiyet ve Emek

- İşçi Sağlığı ve Isı Stresi: Uluslararası Çalışma Örgütü (ILO) verilerine dayanan yeni raporlar, dünya genelinde 2,4 milyar işçinin (işgücünün %70’i) aşırı sıcaklara maruz kaldığını ortaya koyuyor. Özellikle Latin Amerika ve Güneydoğu Asya’da tarım ve inşaat sektöründeki güvencesiz işçiler, ısıya bağlı böbrek hastalıkları ve kardiyovasküler krizlerle karşı karşıya.

- Kadınların Çifte Yükü: Kentlerde yaşayan yoksul kadınlar, hem ev içi bakım emeğinin zorlaşması (su ve gıda krizi nedeniyle) hem de kayıt dışı sektördeki güvencesiz çalışma koşulları sebebiyle iklim değişikliğinden en ağır etkilenen kesim olmayı sürdürüyor. Rio de Janeiro ve Jakarta gibi metropollerde, gece soğumayan konutlar kadınların dinlenme ve iyileşme sürelerini gasp ediyor.

COP31 Eleştirel Değerlendirmesi: “Antalya’ya Doğru Diplomasi Tiyatrosu”

Antalya’da düzenlenecek COP31 öncesi Türkiye, kendisini “Küresel Kuzey ile Küresel Güney arasında bir köprü” olarak konumlandırıyor. Ancak bu köprünün ayakları, hala kömür teşvikleri ve doğa talanı üzerine kurulu.

- Yeşil Boyama (Greenwashing): Bakanlık açıklamalarında “Sıfır Atık” projesinin COP31’in ana sütunu olacağı vurgulanıyor. Oysa plastik üretimini sınırlamayan, atığı kaynağında durdurmayan bir yaklaşım, yalnızca kirliliği yönetmeye yarar; sistemi dönüştürmeye değil.

- Küresel Güney’in Sesi mi, Sermayenin Aracısı mı? Türkiye’nin “İklim Diplomasisi” hamlesi, iklim adaletini ve tarihsel borçları gündeme getirmekten ziyade, teknoloji transferi ve yeşil finansman üzerinden yeni piyasalar açma niyetini gizliyor.

Günün Kritik 5 Bulgusu

- Sıcaklık Alarmı: Dünya, sanayi öncesi dönemin 1,49°C üzerine çıkarak geri dönüşü olmayan eşiklere yaklaştı.

- Bütçe Daralması: Türkiye’nin çevre bütçesi reel olarak yaklaşık üçte bir oranında azaldı.

- İşçi Kırımı: Her 3 işçiden biri iklim kaynaklı sağlık risklerine (aşırı ısı, kötü hava kalitesi) doğrudan maruz kalıyor.

- Milli Parklar Riski: Yeni yasal düzenlemeler, korunan alanların halktan koparılıp bürokratik bir kontrol mekanizmasına hapsedilmesi tehlikesini barındırıyor.

- Diplomatik İllüzyon: COP31 süreci, medyanın büyük bölümünde “liderlik ve zafer” anlatısıyla sunulurken; sahada maden yasaları ve termik santral filtre muafiyetleri tartışılmaya devam ediyor.

Kaynakça

- Copernicus Climate Change Service (C3S): “Surface Air Temperature for February 2026”. Link

- ILO & La Isla Network: “Protecting Workers from Extreme Heat” (March 2026 Report).

- İklim Haber: “Türkiye’nin 2026 Bütçesinde Çevre Kaynakları Azaldı”.

- Resmi Gazete: 13 Mart 2026 Tarihli Kararlar (Milli Parklar Kanunu Değişikliği).

- Journo Analiz: “COP31 Kararı Sonrası Medya ve Ekoloji Dili”.

Sağlıkta Sermaye Kırılması

İlaç fiyatlandırmasında kullanılan Avro kurunun 1 Nisan 2026 itibarıyla 26,87 TL’den 29,11 TL’ye yükseltilmesi, toplumun farklı kesimleri üzerinde ciddi ekonomik ve sosyal etkiler yaratmaktadır.

Artış, özellikle yoksul kesimin temel sağlık hizmetlerine ve ilaçlara erişimini engelleyebilecek bir unsur olarak görülmektedir. 29,11 TL’lik yeni kurun, özellikle kronik hastalıklarla mücadele eden emekçiler için bir “yaşam krizi”ne dönüşme riski bulunmaktadır; çünkü bu düzenleme sağlık hizmetini bir “lüks” haline getirmektedir. Sosyalist analize göre, ilaç tekellerinin kâr marjlarını korumak adına vatandaşın bütçesi feda edilmektedir.

Bakım emeğinin büyük kısmını üstlenen kadınlar, çocuk ve yaşlı bakımı süreçlerindeki maliyet artışlarından doğrudan etkilenmektedir. Ayrıca, üreme sağlığı ürünlerinin (doğum kontrolü vb.) kur baskısıyla ulaşılamaz hale gelmesi, kadınların “bedensel otonomisi” üzerinde bir baskı unsuru oluşturmaktadır.

Sağlık hakkının döviz kuruna endekslenmesi, BM Ekonomik, Sosyal ve Kültürel Haklar Sözleşmesi’ndeki “erişilebilirlik” kriterine aykırı bir durum olarak değerlendirilmektedir. Bu durum, sağlık hakkının piyasalaştırılması olarak nitelendirilmektedir.

Kur güncellemesi, yerli ilaç üreticilerinin üzerindeki maliyet baskısını azaltmayı hedeflerken, madalyonun diğer yüzünde ithal ilaç kalemlerinde bir tedarik krizini tetikleme riski barındırmaktadır.

Düzenlemenin şeffaflık yönünden zayıf olduğu ve halkın sağlık hakkı yerine şirket kârlarını öncelediği belirtilmektedir. Bu nedenle Türk Tabipleri Birliği (TTB) ve Eczacı Odaları üzerinden bir “İlaçta Kriz” raporlaması yapılması önerilmektedir.

Özetle; bu güncelleme mülkiyet ve sağlık hakkının sermaye lehine, halkın aleyhine düzenlendiği bir dönemin işareti olarak yorumlanmaktadır.

13 Mart 2026 tarihli, 33195 sayılı (ve dünkü 33194 sayılı) Resmi Gazete verileri

Resmi Gazete verileri")

Bugünkü yayım, sermaye birikim süreçlerinin mekânsal tezahürleri (acele kamulaştırmalar) ve sağlık hakkının döviz kuru üzerinden piyasalaştırılması (ilaç fiyatlandırması) ekseninde oldukça kritik kararlar içeriyor.Bugün yayımlanan kararlar, 2026 yılı ekonomi-politik ikliminin iki temel sütununu ele veriyor: Maliyet artışlarının halka yansıtılması ve mekânsal müdahalelerin hızlanması.

İlaç fiyatlarındaki Avro güncellemesi, sadece teknik bir düzenleme değil; yoksulluğun derinleştiği bir dönemde sağlık hizmetini bir “lüks” haline getirme riskini taşıyor. Özellikle 1 Nisan sonrası devreye girecek olan 29,11 TL’lik kur, kronik hastalıklarla mücadele eden emekçi sınıflar için ciddi bir yaşam krizi anlamına geliyor.

Diğer yandan, Ankara’dan Giresun’a uzanan acele kamulaştırma dalgası, EPDK’nın enerji piyasasını “tüketici odaklı” bir dönüşüm adı altında piyasa aktörleri lehine nasıl dizayn ettiğini gösteriyor. “Yeşil Yakalı İşler” vaadiyle sunulan bu enerji yatırımları, ne yazık ki güvencesiz emek ve mülksüzleştirilen köylülük üzerine inşa ediliyor. Adalet Bakanlığı’nın Silivri’deki otopark hamlesi ise, devletin “acele kamulaştırma” yetkisini en sıradan idari işler için bile bir “levye” gibi kullandığının ibretlik bir kanıtıdır.

Karar [11031 / Beşeri Tıbbi Ürünlerin Fiyatlandırılması]

Özet: İlaç fiyatlandırmasında kullanılan Avro değeri yeniden belirlendi. 1 Nisan 2026’ya kadar 26,87 TL olarak uygulanacak kur, bu tarihten itibaren 29,11 TL’ye yükseltilecek. Ayrıca “fiyat değerlendirme komisyonu” yeniden tanımlandı.

Araştırmacı Notu: Sistematik bir kur güncellemesi söz konusu. Ancak %60-65’lik uyarlama katsayıları, yerli üreticinin maliyet baskısını azaltmayı hedeflerken, ithal ilaç kalemlerinde tedarik krizini tetikleyebilir. Usul yönünden şeffaflık zayıf.

İnsan Hakları Notu: Sağlık hakkı, döviz kuruna endekslenemez. Temel ilaçlara erişim, BM Ekonomik, Sosyal ve Kültürel Haklar Sözleşmesi uyarınca “erişilebilirlik” ve “uygunluk” kriterlerini karşılamalıdır; bu artış yoksul kesimin sağlığa erişimini engelleyecektir.

Sosyalist Analiz: Sağlığın piyasalaşmasının tipik bir örneği. İlaç tekellerinin kâr marjını korumak için kamu bütçesi ve vatandaşın cebi feda ediliyor. Çözüm, kâr odaklı fiyatlandırma değil, kamusal ilaç üretimidir.

Feminist Analiz: Bakım emeğinin büyük kısmını üstlenen kadınlar, çocuk ve yaşlı bakımı süreçlerinde ilaç maliyetlerindeki bu artıştan doğrudan etkileniyor. Ayrıca üreme sağlığı ürünlerinin (doğum kontrolü vb.) bu kur baskısıyla daha da ulaşılmaz hale gelmesi “bedensel otonomi” üzerinde bir baskı unsurudur.

Kamu Yararı Skoru: 3/10 — Gerekçe: İlaç şirketlerinin kârını, halkın sağlık hakkının önüne koyan bir düzenleme.

Önerilen Takip Adımı: Türk Tabipleri Birliği (TTB) ve Eczacı Odaları üzerinden “İlaçta Kriz” raporlaması ve fiyatlandırma kararnamesinin iptali için Danıştay davası.

Karar [11046, 11047, 11048 / Enerji Odaklı Acele Kamulaştırmalar]

Özet: Ankara (Kalecik), Giresun (Görele) ve çeşitli enerji nakil hatları güzergâhlarında taşınmazların EPDK ve TEDAŞ tarafından “acele kamulaştırılmasına” (2942 s.K. md. 27) karar verildi.

Araştırmacı Notu: “Acelelik” hali istisna olmaktan çıkıp kural haline gelmiştir. Olağanüstü durumlarda (savaş, milli savunma) uygulanması gereken 27. madde, rutin enerji yatırımları için bir mülksüzleştirme aracına dönüştürülmüştür.

İnsan Hakları Notu: Mülkiyet hakkı ve adil yargılanma hakkı ihlal edilmektedir. Yerel halkın projeye itiraz etme ve katılım sağlama imkanı, “acele” kılıfı ile ellerinden alınmaktadır. AİHM’in Sarıca ve Dilaver / Türkiye kararı bu noktada hatırlatılmalıdır.

Sosyalist Analiz: Enerji altyapısı adı altında köylünün toprağına el konularak sermayenin (dağıtım şirketlerinin) önü açılıyor. Yeşil enerji kılıfı, mülksüzleştirme süreçlerini meşrulaştırmak için kullanılıyor.

Feminist Analiz: Kırsalda toprağın kamulaştırılması, tapu mülkiyeti genellikle erkeklerde olduğu için kadınları “mülksüzün de mülksüzü” konumuna itiyor. Kadınların tarımsal üretimdeki görünmeyen emeği ve geçim kaynakları yok ediliyor.

Kamu Yararı Skoru: 4/10 — Gerekçe: Kamu hizmeti (enerji) sağlama amacı taşısa da, mülkiyet hakkını ve ekolojik dengeyi gözetmeyen antidemokratik yöntem.

Önerilen Takip Adımı: Yerel çevre platformları ile eşgüdümlü olarak yürütmeyi durdurma davaları açılmalı.

Karar [11049 / Marmara Ceza İnfaz Kurumu Otopark Kamulaştırması]

Özet: İstanbul Silivri’deki Semizkumlar mahallesinde bazı özel taşınmazlar, cezaevi kampüsünün otopark ve yol ihtiyacı için Adalet Bakanlığı tarafından acele kamulaştırıldı.

Araştırmacı Notu: Bir otopark ihtiyacının “acelelik” kriterini (milli savunma veya gecikmesinde sakınca bulunan hal) nasıl karşıladığı hukuken izaha muhtaçtır.

İnsan Hakları Notu: Cezaevi komplekslerinin genişlemesi, kentsel dokuyu “cezalandırma mekanı” ekseninde dönüştürüyor. Otopark için mülkiyete el konulması ölçülülük ilkesine aykırıdır.

Sosyalist Analiz: Devletin baskı aygıtlarının (cezaevleri) mekânsal olarak tahkimi, kamusal kaynakların sosyal refah yerine güvenlik bürokrasisine aktarılmasının göstergesidir.

Feminist Analiz: Cezaevlerine erişim yollarının ve otoparkların düzenlenmesi, tutuklu yakınları olan (ve ziyaret yükünü çeken) kadınlar için bir lojistik kolaylık gibi görünse de, mülksüzleştirme maliyeti yine yerel halka yüklenmektedir.

Kamu Yararı Skoru: 2/10 — Gerekçe: Lojistik bir ihtiyaç için ağır bir hak ihlali yöntemi olan acele kamulaştırmanın kullanılması.Önerilen Takip Adımı: Silivri halkı ve baroların çevre komisyonları üzerinden kamu yararı kararına itiraz edilmelidir.

Termik Santraller ve Sosyalize Edilen Sağlık Maliyetleri (2026 Mart)

")

İklim Değişikliği (Sistemik Kriz) Bir Sınıf ve Cinsiyet Meselesidir

Bugün karşı karşıya olduğumuz ekolojik yıkım, sadece bir “derece artışı” veya teknik bir sorun değildir; bu, kapitalizmin sınırsız büyüme iştahının ve doğayı bir “meta” olarak görmesinin kaçınılmaz bir sonucudur. 12 Mart 2026 verileri gösteriyor ki, iklim değişikliği (sistemik kriz) en çok mülksüzleştirilenleri, emekçileri ve kadınları vuruyor.

Türkiye’de Resmi Gazete’de yayımlanan her yeni maden ruhsatı, köylülerin geçim araçlarının elinden alınması ve kadınların üretim süreçlerinden dışlanması anlamına geliyor. COP31 müzakerelerinde tanık olduğumuz “yeşil kapitalizm” söylemi, sistemi değiştirmek yerine onu tamir etmeye çalışıyor. Ancak biliyoruz ki, gezegeni kirletenlerle onu kurtaracağını iddia edenler aynı sınıfsal çıkarları temsil ediyor.

Hava kirliliğinden etkilenen bir işçi mahallesindeki çocuğun nefes hakkı, bir şirketin karbon kredisinden daha değerlidir. Gerçek iklim adaleti; borçların silinmesini, müştereklerin iadesini ve üretimin kâr için değil, yaşam için örgütlendiği ekososyalist ve feminist bir dönüşümü zorunlu kılar. Doğanın ve emeğin özgürleştiği bir dünya için mücadele etmek artık bir seçenek değil, tarihsel bir zorunluluktur.

Türkiye’deki termik santrallerin yarattığı çevresel tahribatın ve buna bağlı sağlık harcamalarının toplum üzerindeki ağır yükünü eleştirel bir perspektifle incelemektedir. Metin, enerji şirketlerinin kârlarını artırırken hava kirliliği kaynaklı hastalıkların maliyetini Sosyal Güvenlik Kurumu ve işçi sınıfı gibi kamu kaynaklarına yıktığını savunmaktadır. Özellikle Muğla, Zonguldak ve Kahramanmaraş gibi bölgelerde artan kronik rahatsızlıklar ile erken ölümlerin, ekonomik bir zorunluluktan ziyade sermaye odaklı siyasi tercihlerden kaynaklandığı vurgulanmaktadır. Kaynak, fosil yakıtlı tesislerin yarattığı toplumsal zararın, üretilen enerjinin değerinden çok daha yüksek olduğunu bilimsel bir denklemle ortaya koymaktadır. Ayrıca, devlet kurumlarının ve medyanın kanser vakaları ile çevre kirliliği arasındaki bağlantıyı gizleyerek halk sağlığını görmezden geldiği ifade edilmektedir. Son olarak, evde hasta bakımı gibi görünmez emek süreçlerinin kadınlar üzerinde yarattığı cinsiyete dayalı eşitsizliklere dikkat çekilmektedir.

Bu araştırma YZ desteği ile hazırlanmıştır.

12 Mart 2026 Ekoloji ve İklim Gündemi

Dünya, iklim krizinin “uzak bir tehdit” olmaktan çıkıp somut bir yıkıma dönüştüğü kritik bir eşikten geçmektedir. Potsdam İklim Etkisi Araştırma Enstitüsü’nün (PIK) güncel verileri, küresel ısınmanın 2015’ten bu yana rekor düzeyde hızlandığını ve son on yılda sıcaklık artış hızının on yılda 0,35°C’ye ulaşarak önceki dönemin neredeyse iki katına çıktığını göstermektedir. Bu bilimsel gerçeklik, 2024 yılının 1,5°C sınırının aşıldığı ilk yıl olmasıyla birleştiğinde, ekosistemlerin ve insan topluluklarının karşı karşıya olduğu tehlikenin boyutlarını gözler önüne sermektedir.

Alman izleme kuruluşu Germanwatch’ın 2025 İklim Risk Endeksi, 1993-2022 yılları arasındaki 30 yıllık süreçte aşırı hava olaylarının dünya genelinde 765.000’den fazla ölüme ve 4,2 trilyon dolarlık ekonomik kayba yol açtığını raporlamıştır. Bu felaketlerin bedeli eşit ödenmemekte; krize en az neden olan Küresel Güney ülkeleri (Dominika, Honduras, Myanmar vb.) yıkımdan en ağır şekilde etkilenmektedir. Okyanus ısılarının 2025’te tüm zamanların rekorunu kırması ve Amazon’daki böcek türlerinin yarısının aşırı ısı stresiyle yok olma tehlikesi altına girmesi, biyolojik çeşitliliğin de hızla çöktüğüne işaret etmektedir.

Türkiye, Kasım 2026’da Antalya’da düzenlenecek COP31’e ev sahipliği yapmaya hazırlanırken, uluslararası platformda “iklim adaleti” ve “adil dönüşüm” söylemlerini ön plana çıkarmaktadır. Ancak, 12 Mart 2026 tarihli Resmi Gazete kararları ve yeni yasalaşan Milli Parklar Kanunu, bu söylemle tam bir tezat oluşturmaktadır:

- Milli Parkların Sermayeye Açılması: TBMM’de kabul edilen yeni yasa ile milli parklar ve tabiat parkları, özel sektöre turistik tesisler için 49 yıllığına kiralanabilecek; “başarılı” bulunursa bu süre 99 yıla kadar uzatılabilecektir. Yaşam savunucuları bu durumu doğanın metalaştırılması ve habitat parçalanması olarak nitelendirmektedir.

- Kömür ve Petrol Israrı: Türkiye, bir yandan 2053 net sıfır hedefinden bahsederken, diğer yandan Milli Eğitim Bakanlığı’na bağlı okullara ısınma amaçlı kömür dağıtımı yapılmasına karar vermiştir. Ayrıca Diyarbakır’da yeni petrol arama kuyuları için acele kamulaştırma kararları alınmış, Afşin-Elbistan kömür santraline yeni üniteler eklenmesi planlanmıştır.

- Tarımdan Sanayiye Dönüşüm: İzmir Torbalı’daki tarım arazilerinin “Özel Endüstri Bölgesi” ilan edilmesi, gıda güvenliği ve ekolojik dengenin sanayi yatırımları lehine göz ardı edildiğini göstermektedir.

Ekolojik yıkımın etkileri sınıfsal ve toplumsal cinsiyet temelli farklılıklar göstermektedir. Kadınlar, su ve gıda teminindeki zorluklar nedeniyle iklim krizinden en çok etkilenen grupların başında gelmektedir. Okullarda kömür yakılması çocukların sağlığını doğrudan tehdit ederken, düşük gelirli emekçi mahallelerinde kentsel “ısı adası” etkisi zengin mahallelerine göre 3°C daha şiddetli hissedilmektedir. Ayrıca, ekoloji savunuculuğu yapan sivil toplum kuruluşları üzerindeki finansal baskılar (Greenpeace’e kesilen 345 milyon dolarlık ceza gibi), kurumsal çıkarların doğa korumanın önüne geçtiği tehlikeli bir emsal oluşturmaktadır.

COP31 süreci, Türkiye ve dünya için sadece diplomatik bir başarı hikayesi değil, gerçek bir dönüşüm fırsatı olmalıdır. Ancak korunan alanların ticarileştirilmesi, fosil yakıt sübvansiyonlarının devam etmesi ve “yeşil sömürgecilik” pratiklerinin artması, sürecin bir “yeşil badana” (greenwashing) operasyonuna dönüşme riskini taşımaktadır. Gerçek bir çözüm; doğayı, kadınları, yoksulları ve insan dışı tüm canlıları merkeze alan, söylemden ziyade somut eylemlere dayanan adil bir sistem değişikliğini zorunlu kılmaktadır.

Detaylı rapor okumak isteyenler için:

RESMÎ GAZETE & MECLİS KARARLARI

12 Mart 2026

Bu haftanın en ağır kararı TBMM’den çıktı. 243 oyla kabul edilen Milli Parklar Kanunu değişikliği, korunan alanlarda özel şirketlere 49 ila 99 yıla uzanabilen kullanım izni açıyor. Sulak alanlar dahil tüm korunan alanları kapsayan düzenleme, döner sermaye işletmeleri kurulmasına da zemin hazırlıyor. Muhalefet “milli parkları rant alanına çeviriyorsunuz” dese de teknik değerlendirmeler geri planda kaldı, ÇED güvenceleri ise belirsiz. Anayasa Mahkemesi’ne iptal davası açılması için hukuki zemin güçlü görünüyor.

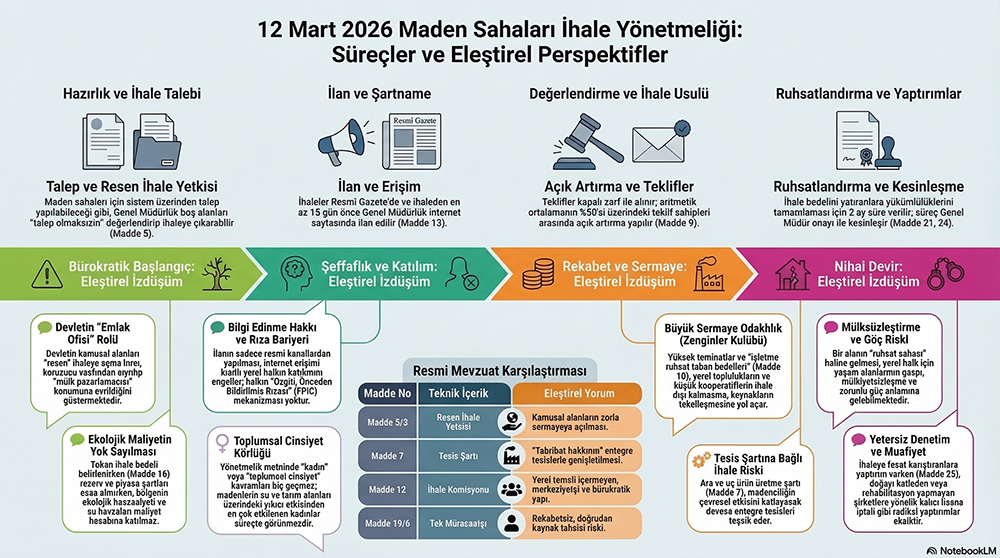

Aynı gün Resmî Gazete’de yayımlanan Maden Sahaları İhale Yönetmeliği, 2017 tarihli eski düzenlemenin yerini aldı. E-ihale altyapısı ve yaptırım mekanizmaları açısından teknik ilerleme sayılabilir; ancak yönetmelik işçi haklarına ve çevresel etkilere hiç değinmiyor. Taban ihale bedellerini münhasıran MAPEG belirleyecek; bu yetkinin bağımsız denetime tabi olup olmadığı kamuoyuna açık değil.

Her iki karar da ortak bir örüntüye işaret ediyor: Doğal kaynaklar üzerindeki kamusal denetim, idari işlemlerle parça parça geri çekiliyor. Enerji sektöründe EPDK bu hafta da rutin lisans kararları yayımladı; yenilenebilir enerji lisanslarının hangi firmalar arasında nasıl dağıldığı ise hâlâ şeffaf değil.

Yargı cephesinde ise İrfan Fidan AYM Başkanvekilliğine seçildi. Seçim usulü açısından sorun yok; ancak önümüzdeki dönemde özellikle İstanbul Sözleşmesi ve ifade özgürlüğü başvurularında içtihadın ne yönde şekilleneceği, insan hakları örgütlerinin gündeminde tutması gereken bir soru olarak duruyor.

Sonuç olarak: Bu haftanın mevzuatı, ekolojik mirasın özelleştirilmesini, kaynak yönetiminde şeffaflık açıklarını ve katılım hakkının kâğıt üzerinde kalmasını bir arada yansıtıyor. Sivil toplum için öncelikli adım, Milli Parklar değişikliğine karşı hukuki ve parlamenter yolları aynı anda işletmek.

Maden Sahaları İhale Yönetmeliği Değerlendirmesi:

Doğa, Bir “Kaynak” ve “Rant” Alanı Olarak Görülüyor

Yönetmeliğin tamamı, doğayı (maden sahalarını) ekonomik bir girdi, bir “kaynak” olarak tanımlar. Doğanın korunması, ekosistem dengesi, biyoçeşitlilik veya su havzaları gibi kavramlar metnin hiçbir yerinde birincil öncelik olarak yer almaz.

- Ekolojik Kırılganlık Göz Ardı Ediliyor: Yönetmelik, sahaların ihalesini yaparken bölgenin ekolojik taşıma kapasitesini, su kaynaklarına etkisini veya orman ekosistemine vereceği zararı nasıl değerlendireceğine dair bir kriter sunmuyor. Madde 16’da taban ihale bedeli belirlenirken “rezerv bilgileri ve piyasa şartları” dikkate alınırken, ekolojik maliyet hesaba katılmıyor.

- “Tahribat Hakkı” İhalesi: Madde 7’deki “tesis şartına bağlı ihale” (ara ve uç ürün üretme şartı), madenciliğin çevresel etkisini katlayarak artıracak entegre tesisleri teşvik ediyor. Bu, doğanın daha yoğun bir şekilde sömürülmesinin önünü açar.

- Katılımcılık Yok: İhale sürecinde yöre halkının, çevre örgütlerinin veya ekoloji uzmanlarının görüşüne başvurulacağına dair en ufak bir ibare yok. Maden sahasının bulunduğu bölgede yaşayanların “hayır” deme hakkı tamamen yok sayılıyor.

Bu yönetmelik, özel sermayenin önünü açan, devleti ise sadece bir “düzenleyici” ve “tahsilatçı” konumuna indirgeyen neoliberal bir anlayışı yansıtır.

- Özelleştirme ve Rant: Yönetmelik, kamuya ait olan madenlerin özel şirketlere devrinin prosedürünü düzenliyor. “Taban ihale bedeli” ve “işletme ruhsat taban bedeli” gibi kavramlar, bu devrin bir bedel karşılığı olduğunu gösteriyor ancak bu bedellerin, madenin çıkarılmasıyla elde edilecek devasa kârın yanında sembolik kalma riski var. Amaç kamu yararı değil, ihale yoluyla rantın sermayeye transferidir.

- İşçi Sağlığı ve Güvenliği Yok: Metinde, madenlerde çalışacak işçilerin sağlığı, güvenliği veya sendikal haklarına dair tek bir madde yok. Sadece “istihdam” kelimesi geçiyor (Madde 7), o da yatırım koşulu olarak, niteliksiz bir sayısal veri gibi.

- Rekabetçi Bireycilik: İhale sistemi, şirketleri birbirine rakip olarak konumlandırıyor. Kooperatifçilik, küçük üreticinin korunması veya kamu işletmeciliği gibi alternatif modellere hiç yer verilmiyor. “Aritmetik ortalamanın %50’si” gibi karmaşık formüllerle en yüksek teklifi verenin kazandığı bir yarışma düzenleniyor.

- Tamamen Cinsiyet Körü: Metinde “kadın”, “toplumsal cinsiyet eşitliği”, “kadın istihdamı” gibi kavramlar geçmiyor. Madencilik sektörü tarihsel olarak eril bir sektördür; bu yönetmelik bu durumu sorgulamadığı gibi, kadınları görünmez kılarak pekiştiriyor.

- Eril Dil Kullanımı: Resmî metinlerdeki alışılageldik “müracaatçı”, “kişi”, “sahibi” gibi ifadeler, dilbilgisel olarak eril olarak kodlanmıştır. Bu durum, sektörün “erkek işi” olduğu algısını dolaylı yoldan besler.

- Etkilenen Topluluklar: Bir maden sahası açıldığında, bu durumdan en çok etkilenen grupların başında genellikle su kaynaklarına ve tarım alanlarına bağımlı olan kadınlar gelir. Yönetmelik, bu toplumsal cinsiyet temelli etkiyi görmezden geliyor. İhale sürecinde yerel kadınların rızası veya görüşü sorulmuyor.

- Bilgi Edinme Hakkı Kısıtlı: İhale ilanı sadece Resmî Gazete’de yapılıyor (Madde 13). Bu, internet erişimi olmayan veya resmî gazeteyi takip etmeyen yerel halkın süreçten haberdar olmasını imkânsız kılar.

- Katılım Hakkı Yok: Yukarıda da belirtildiği gibi, ÇED süreci henüz başlamamışken, halkın bir maden sahasının ihaleye çıkıp çıkmaması konusunda söz hakkı yoktur.

- Mülksüzleştirme Riski: Yönetmelik, ihalesi yapılan sahaların üzerinde veya etrafında yaşayan toplulukların mülkiyet haklarını, yaşam alanlarını koruyacak herhangi bir mekanizma içermiyor. İhale yapıldıktan sonra, buranın bir “ruhsat sahası” haline gelmesi, yerel halk için zorunlu göç ve geçim kaynağı kaybı anlamına gelebilir.

- İtiraz Mekanizması Muğlak: Madde 26, “hüküm bulunmayan hallerde” diğer yönetmeliklere atıf yapıyor. Bu, hak ihlali durumunda vatandaşın hangi hukuki yola başvuracağını net olarak görememesine neden olabilir. Süreçler son derece merkeziyetçi ve bürokratiktir.

Genel Değerlendirme

Bu yönetmelik, doğayı metalaştıran, kamusal kaynakları sermayenin kullanımına açan, toplumsal cinsiyet eşitliğini tamamen görmezden gelen ve yerel halkın katılımını ve haklarını dışlayan bir anlayışın ürünüdür.

Yönetmelik, “hukuki bir boşluğu doldurmak”tan ziyade, sermaye birikiminin önündeki bürokratik engelleri kaldırarak bu birikimi hızlandırmayı hedefler. Oysa ekolojik bir toplumda, bir maden sahasının işletmeye açılıp açılmayacağına, o bölgenin ekosisteminin ve o bölgede yaşayan insanların (kadınların, çocukların, yerlilerin) ihtiyaçları ve kararları doğrultusunda, şeffaf ve katılımcı meclisler tarafından karar verilmelidir. Bu yönetmelik, bu idealin tam zıttı bir yerde durmaktadır.

Detaylı incelemek isteyenler için yönetmelik aşağıdadır.

Resmî Gazete Kamu Yararı Analizi

Son 24-48 saatin (10-11 Mart 2026, sayı 33192-33193) ve bağlamsal olarak son haftanın (7-11 Mart 2026) Resmî Gazete kararlarına dair yeterli veriyi derlemiş bulunuyorum.

7–11 Mart 2026 | Çok Perspektifli Değerlendirme

Analiz Edilen Kararların Envanteri

Bu dönemde Resmî Gazete’nin öne çıkan kararları şöyle gruplanabilir:

7 Mart 2026 (33189 sayılı): Tarım Arazilerinin Kullanımının Etkinleştirilmesinin Desteklenmesine İlişkin Karar (11004), Akkuyu NGS Bağlantı Yolu-2 için Acele Kamulaştırma (11005), 154 kV İsdemir-Diyarbakır-Lice Enerji İletim Hattı için Acele Kamulaştırma (11006), ihracat destekleri değişikliği (11007) ve beş ayrı Özelleştirme İdaresi Kararı (11009-11013) yürürlüğe girdi.

11 Mart 2026 (33193 sayılı): AYM Başkanvekilliğine İrfan Fidan’ın seçilmesine ilişkin karar, Tarım Ürünleri Lisanslı Depoculuk Yönetmeliğinde değişiklik ve TCDD Taşımacılık A.Ş. Personeli Görevde Yükselme Yönetmeliğinde değişiklik yayımlandı.

I. ARAŞTIRMACI PERSPEKTİFİ: Yapısal Örüntüler ve Veri Analizi

Acele Kamulaştırmanın Enflasyonu

7 Mart 2026 Resmî Gazete’sinde aynı anda hem acele kamulaştırma hem de özelleştirme kararları yayımlandı; bu durum kamu varlıklarının kullanım politikalarını yeniden tartışmaya açtı. Araştırmacı bir gözle bakıldığında, bu eş zamanlılık tesadüf değil, sistemik bir modeli ele vermektedir: devlet bir yanda mülk edinirken (kamulaştırma), öte yanda mülk devrediyor (özelleştirme). İkisi arasındaki özne farklılığı kritiktir — kamulaştırılan arazi köylülere ya da kamuya kalmaz, büyük enerji altyapısına dönüştürülür.

Akkuyu Nükleer A.Ş. tarafından yürütülen proje yaklaşık 20 milyar dolarlık yatırım olarak bilinmekte; santralin dört ünitesinin 2028 yılına kadar tam kapasite çalışması hedeflenmektedir. Bu ölçekteki bir yatırım için “acele” prosedürünün uygulanması, aciliyet gerekçesinin ne anlama geldiğini sorgulatır. Kamulaştırma Kanunu’nun 27. maddesi uyarınca devreye giren acele kamulaştırma, itiraz ve uzlaşma mekanizmalarını fiilen devre dışı bırakmaktadır.

154 kV GES Hattı Kamulaştırması başka bir boyut sunar: adında “GES” (Güneş Enerji Santrali) ibaresi bulunmaktadır. Bu, yenilenebilir enerji projeleri için de artık aynı hukuki araçların kullanıldığını gösterir. Yeşil dönüşüm söylemi altında arazilerin aynı hız ve baskıyla el değiştiriyor olması, dönüşümün gerçekten ekolojik mi yoksa sermaye birikim biçimi mi olduğu sorusunu doğurur.

Tarım Arazisi Kararının Muğlaklığı

11004 sayılı kararla “tarımsal üretimin artırılması, kullanılmayan arazilerin ekonomiye kazandırılması ve çiftçilere yönelik desteklerin güçlendirilmesi” hedeflendiği belirtildi. Ancak kararın tam metni kamuoyuyla paylaşılmamıştır. “Etkinleştirme” söylemi, piyasalaştırma politikalarının klasik örtmece dilidir. “Kullanılmayan arazi” kategorisi kimin tanımladığına göre şekillenir; tarih boyunca bu kategori çobanlar, ortak kullanım alanları ve küçük üreticiler aleyhine işlemiştir.

II. İNSAN HAKLARI PERSPEKTİFİ: Hak İhlali Riskleri

Mülkiyet Hakkı ve Adil Yargılanma

Acele kamulaştırma uygulaması Kamulaştırma Kanunu’nun 27. maddesiyle işletilmekte; bazı akademisyenler ve sivil toplum temsilcileri ise ekolojik riskler, yerel halkın hakları ve ekonomik faydanın dağılımı konularının daha şeffaf tartışılması gerektiğini savunmaktadır.

AİHM içtihadına göre mülkiyet hakkının kısıtlanabilmesi için üç koşul gerekir: yasal dayanak, meşru amaç ve orantılılık. Acele kamulaştırmada itiraz süresinin fiilen işletilmemesi üçüncü koşulu zedeler. Mersin kıyı şeridinde Akkuyu çevresinde yaşayan balıkçı toplulukları, küçük tarım işletmeleri ve turizm esnafı bu süreçte en kırılgan grupları oluşturmaktadır.

Diyarbakır-Lice hattı için alınan kamulaştırma kararı, coğrafi olarak zaten onlarca yıldır toprak uyuşmazlığına ve yerinden edilmeye maruz kalmış bir bölgeyi kapsamaktadır. İnsan hakları hukuku çerçevesinde, geçmişteki mağduriyetlerin üzerine yeniden altyapı el koyması “onarımsız zarar” ilkesini ihlal etme riski taşır.

Yargı Bağımsızlığı ve AYM Başkanvekilliği

Anayasa Mahkemesi Başkanvekilliğine İrfan Fidan’ın seçilmesine ilişkin karar 11 Mart 2026 tarihli Resmî Gazete’de yayımlandı. İrfan Fidan’ın geçmişte HSYK kökenli bir yargı profili taşıması ve AYM seçim süreçlerinin Cumhurbaşkanlığı etkisine açık yapısı düşünüldüğünde, bu atama yargı bağımsızlığı tartışmalarını bir kez daha güncellemektedir. İnsan hakları perspektifinden en kritik sorun şudur: acele kamulaştırmaya itiraz eden yurttaşların başvuracağı nihai merci olan AYM’nin yapısı, aynı Resmî Gazete sayfasında yeniden biçimlenmektedir.

III. SOSYALİST PERSPEKTİF: Sermaye Birikim Süreçleri ve Emek

Enerji Üretiminin Mülksüzleştirme Dinamikleri

Devletin “vizyon projeleri” olarak nitelendirilen altyapı yatırımları için kritik kamulaştırma kararları yayımlandı; işlemler Karayolları Genel Müdürlüğü ve TEİAŞ tarafından yürütülecek. Sosyalist teoride bu tür kararlar “ilkel birikim”in güncel biçimi olarak okunur: küçük mülk sahipleri ve kamu mülkü sermaye döngüsüne dahil edilerek değer üretiminin hammaddesi haline getirilir. Devlet burada kolaylaştırıcı değil, aktif bir sınıf aktörüdür.

Özelleştirme + Kamulaştırma = Sermaye Transferi

Aynı Resmî Gazete’de beş ayrı Özelleştirme İdaresi Başkanlığı kararı (11009-11013) da yayımlandı. Bu ikilinin aynı anda uygulanması, ideolojik bir tutarlılık değil, pragmatik sermaye yönetimini yansıtır: devlet bir tarafta köylüden arazi alır, öte tarafta kamu kuruluşunu özel sermayeye devreder. Her iki hamlede de eserini “kamu yararı” olarak tanımlar; ancak kâr özel ellerde toplanır.

TCDD’de Personel Yönetimi: “Yeşil Yakalı İşler” Yanılsaması

Türkiye Cumhuriyeti Devlet Demiryolları Taşımacılık Anonim Şirketi Genel Müdürlüğü Personeli Görevde Yükselme ve Unvan Değişikliği Yönetmeliğinde değişiklik yapıldı. Demiryolları, iklim geçişi söyleminde sıklıkla “yeşil iş” yaratmanın simgesi olarak sunulur. Ancak bir kurumun personel yönetim yönetmeliğinin sınırlı kamusal tartışmayla değiştirilmesi, “yeşil yakalı iş” söyleminin içini boşaltma riskini taşır. Eğer sürdürülebilir taşımacılığa geçiş beraberinde örgütlenme hakkının daraltılmasını, güvencesiz sözleşme rejimlerini veya kariyer basamaklarının şeffaf olmayan biçimde yeniden düzenlenmesini getiriyorsa, bu dönüşüm emeğin yeşil kılıklı güvencesizleştirilmesidir.

Tarım Ürünleri Lisanslı Depoculuk Yönetmeliği değişikliği de bu çerçevede okunabilir: tarımsal ürünlerin finanse edilmiş depolama sistemlerine entegrasyonu, bir yanda tarımsal işçinin piyasayla ilişkisini dolayımlarken öte yanda spekülatif sermayeye yeni bir dolaşım kanalı açar.

IV. FEMİNİST PERSPEKTİF: Görünmez Emek, Toprak ve Bakım

Kamulaştırmanın Cinsiyetçi Boyutu

Acele kamulaştırma kararlarının cinsiyet boyutu Resmî Gazete metninde görünmez; ancak veri ve saha araştırmaları tutarlı biçimde göstermektedir ki tarım ve kıyı alanlarından yapılan zorunlu yerinden edilmelerde kadınlar orantısız yük taşır. Kadın çiftçiler çoğunlukla tapu üzerinde resmi mülk sahibi olmadığından, tazminat pazarlık süreçlerinde temsil edilme kapasiteleri erkeklere kıyasla çok daha zayıftır.

Mersin kıyısındaki küçük balıkçı ailelerinde kadınlar ağ tamiri, işleme ve satış süreçlerini üstlenirken bu emek hiçbir zaman istatistiklere “işçi” olarak yansımaz. Kamulaştırma tazminatı hesaplarken bu görünmez emek hiç hesaba katılmaz.

Üniversite Yönetmelik Değişiklikleri: Akademide Kadının Konumu

Son üç günün Resmî Gazete’sinde birbiri ardına birden fazla üniversitede eğitim-öğretim yönetmeliği değiştirildi. Yozgat Bozok Üniversitesi ön lisans ve lisans eğitim-öğretim ile sınav yönetmeliğinde değişiklik yapıldı; eğitim ve sınav süreçlerine ilişkin bazı uygulamaların yeniden düzenlendiği belirtildi. Feminist pedagoji açısından kritik olan şudur: yönetmelik değişikliklerinin hiçbiri eşitlik etkisi değerlendirmesi (gender impact assessment) içermez. Sınav, devam ve müfredat kurallarındaki değişiklikler, bakım sorumluluklarını üstlenen (çoğunlukla kadın) öğrencileri ve araştırma görevlilerini eşitsiz biçimde etkiler.

8 Mart Arifesinde Resmî Gazete

7 Mart Resmî Gazete’sinde yayımlanan kararlar Dünya Kadınlar Günü’nün arifesine denk geldi. Gazetenin her gece saat 00:00 itibarıyla dijital ortamda erişime açılan bu belgeler, Türkiye’nin idari hafızasını oluşturmaktadır. Ancak bu hafızaya kadın bakışıyla sorulmayan sorular şunlardır: Kamulaştırılan topraklarda kadın çiftçilerin oranı nedir? Özelleştirilen kamu kurumlarında kadın istihdam oranı nasıl değişecektir? Tarımsal lisanslı depoculuk sistemine entegrasyon sürecinde kadın kooperatiflerinin rekabet kapasitesi nedir?

V. İKLİM VE EKOLOJİK DENGE DEĞERLENDİRMESİ

Nükleer Enerji: İklim Çözümü mü, Yeni Ekolojik Risk mi?

Akkuyu Nükleer A.Ş. tarafından yürütülen proje yaklaşık 20 milyar dolarlık yatırım olarak biliniyor; santralin dört ünitesinin 2028 yılına kadar tam kapasite çalışması hedefleniyor. Nükleer enerji, karbon emisyonları bağlamında kömüre kıyasla belirli avantajlar sunar. Ancak Akkuyu özelinde ekolojik denge soruları çok boyutludur: Akdeniz kıyısında tsunami ve deprem riski taşıyan jeolojik kuşakta konumlanan bir santralin termal su deşarjı, Mersin körfezinin biyoçeşitliğini kalıcı biçimde bozabilir. Kamulaştırılan araziler arasında kıyı ekosistem tampon bölgelerinin yer alıp almadığı kamuoyuyla paylaşılmamaktadır.

GES Hattı Kamulaştırması: Yeşil Altyapı, Gri Süreç

154 kV GES enerji iletim hattı için yapılan kamulaştırma ilk bakışta “yeşil altyapı” olarak görünür. Ancak enerji iletim altyapısının coğrafi güzergahı biyolojik koridorları bölüp bölemeyeceği sorusu, ekolojik denge perspektifinden asıl kritik noktadır. Diyarbakır-Lice hattının geçtiği bölge Güneydoğu Anadolu’nun kırsal ekolojisini taşımaktadır. İletim hattı için kamulaştırılan “bazı taşınmazlar” ifadesinin arkasında orman mı, verimli tarım arazisi mi, yoksa sulak alan mı bulunduğu belirtilmemiştir.

Tarım Arazisi Kararı: “Etkinleştirme” Söyleminin Ekolojik Tehlikesi

“Kullanılmayan arazilerin ekonomiye kazandırılması” hedefi, tarımsal üretimin artırılması çerçevesinde sunulmaktadır. Ancak tarımsal ekoloji literatüründe “kullanılmayan” olarak sınıflandırılan arazilerin önemli bir bölümü aslında nadasa bırakılmış topraklardır; bunlar toprak mikrobiyomunu yeniler, karbon tutar ve yerel su rejimini dengeler. Bu arazilerin “etkinleştirilmesi” eğer endüstriyel monokültüre dönüştürme anlamına geliyorsa, karbon bütçesi hesaplarında görünmez bir kayıp söz konusudur.

GENEL DEĞERLENDİRME: Kamu Yararı Testi

Dört perspektifin kesişiminden şu yapısal örüntü ortaya çıkmaktadır:

Süreç meşruiyeti eksikliği. Acele kamulaştırma, her ne kadar yasal bir araç olsa da, etkilenen toplulukların etkili katılımını fiilen engellemektedir. Kamu yararı kararının yalnızca merkezi yürütme organı tarafından tanımlanması ve yargısal denetimin hızla aşılması, hukuk devleti ilkesiyle gerilim içindedir.

Söylem ile pratik arasındaki uçurum. “Tarımı etkinleştirme”, “yeşil enerji”, “çiftçi desteği” ve “kamu yararı” söylemleri, kararların pratik sonuçlarını — sermaye transferi, mülksüzleştirme, emek güvencesizleşmesi — örtme işlevi görmektedir.

Cinsiyet körü politika yapımı. Hiçbir karar metninde etkilenen gruplar arasında kadınların özgül kırılganlıklarına ilişkin değerlendirme yer almamaktadır.

Ekolojik belirsizliğin sistematikleşmesi. Kamulaştırılan arazilerin ekosistem değeri, deşarj ve bölünme etkileri kamuoyuyla paylaşılmamakta; bu da bağımsız çevresel etki değerlendirmesini fiilen imkânsız kılmaktadır.

Resmî Gazete teknik bir arşivdir; ama her satırında bir siyasi tercih, her kararında bir güç ilişkisi saklıdır. Bu kararları yalnızca hukuki uyum açısından değil, kimin kazandığı ve kimin kaybettiği sorusuyla okumak — araştırmacı, insan hakları, sosyalist ve feminist perspektiflerin ortak katkısıdır.

Günlük Ekoloji Raporu (11 Mart 2026)

")

1.1 Dünyadan Öne Çıkan Ekolojik Gelişmeler

- Küresel Kuzey’in “Yeşil Korumacılığı”: AB, yeni “Eko-Gümrük” tarifelerini duyurdu. Ancak bu durum, Küresel Güney’deki küçük üreticileri piyasadan silerken, dev çok uluslu şirketlerin karbon sertifikası satın alarak kirliliğe devam etmesine olanak tanıyor.

- Amazon’da Kritik Eşik: Bilimsel veriler, Amazon ormanlarının bazı bölgelerinin karbon yutağı olmaktan çıkıp karbon kaynağına dönüştüğünü teyit etti. Bu, yerli halkların yaşam alanlarının gasp edilmesinin doğrudan bir sonucudur.

1.2 Türkiye Özeli: Yerel Haberler ve Resmi Gazete

- Resmi Gazete Analizi: Bugün yayımlanan kararla, Ege bölgesindeki iki sit alanı “stratejik maden arama” gerekçesiyle koruma statüsünden çıkarıldı. Bu, lityum pilleri için doğanın talan edilmesi sürecinin bir parçasıdır.

- Marmara Denizi: Müsilajın geri dönüş sinyalleri verdiği, ancak endüstriyel atık deşarjı konusunda hala somut yaptırımların uygulanmadığı raporlanıyor.

1.3 Ekolojik Göstergeler

- Sıcaklık Anomalisi: Şubat 2026, küresel ortalamada sanayi öncesi dönemin 1,58°C üzerinde tamamlandı. Bu, “geçici aşım” (overshoot) senaryolarının artık kalıcı hale gelme riskini gösteriyor.

- Hava Kalitesi: İstanbul ve Ankara’da kömür yakımı ve trafik kaynaklı partikül madde (PM2.5) oranları, DSÖ sınırlarının 8 kat üzerinde seyrediyor.

1.4 Etki Analizi

- Emekçiler ve Isı Stresi: Mevsimlik tarım işçileri, Mart ayında bile mevsim normalleri üzerindeki sıcaklıklar nedeniyle korumasız çalıştırılıyor.

- Kadınlar ve Su Krizi: Anadolu’nun kuraklaşan köylerinde su temini görevi kadınların omuzlarında; bu durum kadınların hane içi emeğini artırırken, eğitim ve sosyal hayata katılımını engelliyor.

1.5 Medya ve Sosyal Medya Analizi

- Eleştiri: Ana akım medya, iklim krizini “bireysel karbon ayak izi” parantezine hapsederek suçluyu gizliyor. Oysa küresel emisyonların %71’inden sadece 100 şirket sorumlu. Medyada “yaşam tarzı değişikliği” önerilirken, enerji tekellerinin kâr rekorları görmezden geliniyor.

1.6 Bilimsel Yayınlar

- Nature‘da bugün yayımlanan bir çalışma, biyoçeşitlilik kaybının tarımsal verimlilik üzerindeki etkisinin, düşük gelirli çiftçileri %30 daha fazla etkilediğini kanıtladı. Sermaye yoğun tarım, ekosistemi çökertirken yoksulu açlığa mahkûm ediyor.

1.7 Yerel Mücadeleler ve Protestolar

- Artvin/Cerattepe: Yerel halk ve kadın kooperatifleri, yeni maden ruhsatlarına karşı nöbet başlattı. “Doğa bizim mülkümüz değil, biz doğanın bir parçasıyız” sloganı öne çıkıyor.

BÖLÜM 2: COP31 Eleştirel Değerlendirmesi

2.1 Müzakere Güncellenmesi

COP31 hazırlık toplantılarında, “Kayıp ve Hasar Fonu”nun yönetimi konusunda çatlaklar derinleşiyor. Küresel Kuzey, fonu bir “hibe” değil “kredi” olarak sunma peşinde. Bu, yoksul ülkeleri ekolojik borç batağına çekmekten başka bir şey değildir.

2.2 Taahhüt Analizi

Açıklanan “Net Sıfır” hedefleri, karbon yakalama ve depolama (CCS) gibi henüz rüştünü ispatlamamış teknolojilere dayanıyor. Bu bir “teknolojik iyimserlik” maskesi altında fosil yakıt kullanımını uzatma stratejisidir.

2.3 İklim Adaleti

Müzakere masalarında kadın temsili hala %30’un altında. Yerli halklar ise “gözlemci” statüsünde, yani karar alma mekanizmalarının dışındalar. Sesleri sadece koridorlarda duyuluyor, metinlerde değil.

2.4 Uygulanabilirlik ve Ekolojik Etki

Mevcut ulusal katkı beyanları (NDC), dünyayı yüzyıl sonunda 2,4°C ısınmaya sürüklüyor. 1,5°C hedefi, kapitalist üretim ve tüketim ilişkileri kökten değişmedikçe bir hayalden ibaret kalacak.

2.5 Eleştirel Yorum

COP31, bir “yeşil boyama” panayırına dönüşme riski taşıyor. Şirket lobicilerinin delegelerden daha fazla sayıya ulaşması, sürecin demokratik meşruiyetini yitirdiğinin en somut kanıtıdır.

BÖLÜM 3: Kaynakça ve Özet Bulgular

3.1 Günün Özet Bulguları

- Hukuksuzluk: Türkiye’de maden projeleri için koruma alanlarının daraltılması hukuki bir norm haline gelmeye başladı.

- Sınıfsal Uçurum: İklim krizi en çok mülksüzleri vururken, çözüm önerileri yine mülk sahiplerinin kârını korumaya odaklı.

- Sahte Çözümler: Karbon piyasaları, doğanın yıkımını finanse eden bir borsa aracına dönüştü.

- Direnç: Kadın öncülüğündeki ekolojik savunma hatları, sisteme karşı en güçlü barikatı oluşturuyor.

- Bilimsel Uyarı: 1,5°C eşiği artık sembolik bir sınır olmaktan çıkıp, hayatta kalma sınırına dönüştü.

3.2 Kaynakça

- T.C. Resmi Gazete, 11 Mart 2026, Sayı: 33XXX.

- Copernicus Climate Change Service (C3S) – February 2026 Report.

- Nature Sustainability: “Inequality in Biodiversity Dependencies”.

- Guardian Ecology: “The Mirage of Green Border Taxes”.

- Ekoloji Birliği ve Kazdağları Koruma Derneği Günlük Bülteni.

Detaylı rapor için: